AML – Anti Money Laundering: le soluzioni antiriciclaggio

AML Anti Money Laundering – con questa dicitura (in italiano Antiriciclaggio) si intende l’azione preventiva e la lotta al riciclaggio di beni, denaro o altre utilità in genere. L’attività di riciclaggio in sé e per sé consiste nell’investire capitali provenienti da reato all’interno di attività lecite, così da rendere difficoltosa la loro identificazione. Attraverso questo meccanismo, ogni bene frutto di attività illecita (traffico di stupefacenti, evasione fiscale, rapina, sequestro o qualsivoglia reato non colposo) viene “ripulito” dal suo alone di illiceità e reintrodotto nel circolo economico attraverso sbocchi perfettamente legali.

Man mano, al pari delle tecnologie e delle innovazioni susseguitesi negli anni, si sono evoluti anche i metodi per ripulire il denaro “sporco”, che tendono sempre più a coinvolgere soggetti inseriti in attività economiche lecite, spesso ignari del contributo dato alle operazioni criminali.

Per far rientrare questo denaro (o beni di altra natura) nell’economia lecita, infatti, un coinvolgimento di operatori economici, intermediari finanziari, o professionisti a vario titolo coinvolti in medesimi circuiti economici, è tipicamente necessario.

Ecco perché istituti finanziari, banche, intermediari, assicurazioni e molteplici categorie professionali del settore siano vincolati all’adempimento di specifiche disposizioni per prevenire, identificare e combattere questi fenomeni di riciclaggio secondo quanto previsto dal decreto legislativo 231/07. Questo decreto, di fatto, ha introdotto nell’ordinamento nazionale una serie di adempimenti antiriciclaggio con uno scopo preciso: proteggere la stabilità e l’integrità del sistema economico e finanziario.

Nel corso di questo articolo ci proponiamo di affrontare a 360 gradi il discorso sull’antiriciclaggio. Nel dettaglio vedremo:

- AML: cosa dice la normativa antiriciclaggio?

- Antiriciclaggio: normativa AML internazionale

- Standard internazionali

- Normativa comunitaria

- Focus antiriciclaggio: la V Direttiva UE

- Titolare effettivo

- Carte prepagate

- Servizi di cambio valute

- Antiriciclaggio: normativa AML nazionale

- Antiriciclaggio: normativa AML internazionale

- AML: obblighi antiriciclaggio

- Adeguata verifica della clientela

- Identificazione del titolare effettivo

- Conservazione

- Segnalazioni di operazioni sospette

- Trasferimento di denaro contante

- Le soluzioni AML: Sadas Suite

- Sherlock: normativa AML sulla tenuta dell’AUI

- SH_Diana: la qualità dei dati in AUI

- SH_Dianatrend: analisi andamento anomalie

- SH_Sara: invio delle segnalazioni antiriciclaggio aggregate

- SH_Av: autovalutazione rischio riciclaggio e finanziamento del terrorismo

- SH_Dq: controlli sulla qualità delle informazioni

- Off money shore: monitoraggio fiscale

- SH_Co: comunicazioni oggettive

- SH_AML_Risk: valutazione del rischio a 360 gradi

- Cruscotto_valutativo: monitoraggio continuo

- SH_Adv: adeguata verifica

- SH_Prof_Risk: monitoraggio del profilo di rischio della clientela

- SH_Sos: generazione degli inattesi

- SH_Workflow_Sos: gestione, monitoraggio e controllo degli inattesi

- SH_Workflow_Adv: controlli adeguati al rischio

AML: cosa dice la normativa antiriciclaggio?

L’antiriciclaggio è un argomento molto complesso, proprio per questo motivo la normativa in materia si articola di diverse fonti. In prima istanza possiamo fare una distinzione tra: normativa internazionale e normativa nazionale.

Antiriciclaggio: normativa AML internazionale

La normativa AML, a livello internazionale, si compone di diverse fonti tra cui: norme europee, standard internazionali e convenzioni. Nel dettaglio abbiamo:

Standard internazionali

Questa prima fonte si compone delle raccomandazioni del GAFI – il Gruppo di Azione Finanziaria Internazionale – ossia linee guida fondamentali per la lotta al riciclaggio e al finanziamento del terrorismo. Queste linee guida devono essere adottate ed implementate dai singoli paesi. Le prime 40 raccomandazioni promosse da questo ente risalgono ormai a 29 anni fa, al 1990. Queste 40 raccomandazioni finalizzate alla prevenzione e alla lotta al riciclaggio sono seguite da ulteriori 9 raccomandazioni speciali promulgate nel 2001 con un focus specifico sul contrasto in termini finanziari del terrorismo internazionale. La versione definitiva, tuttavia, è frutto di un lavoro del 2012 che riassume quanto fatto prima in quaranta raccomandazioni totali – comprensive di note interpretative – dette standard internazionali in materia di antiriciclaggio e contrasto al finanziamento delle attività terroristiche.

L’importanza di queste linee guida è enorme, grazie ad esse – oltre a combattere il riciclaggio di denaro – si è riusciti nell’ardua impresa di limitare il proliferare delle armi di distruzione di massa e il finanziamento al terrorismo. Inoltre, hanno permesso l’introduzione di elementi innovativi frutto di esperienze provenienti da diversi ambiti come: applicazione degli standard negli anni precedenti; i rischi e la loro evoluzione nel tempo; i punti deboli e le vulnerabilità delle valutazioni dei vari sistemi AML nazionali. Particolarmente importante, a questo proposito, è il ruolo del rischio. Le raccomandazioni AML prevedono un approccio completamente basato sul rischio e questo implica una valutazione dello stesso su periodica e costante.

Tra le novità, inoltre, troviamo anche una modifica per quanto riguarda gli obblighi preventivi di adeguata verifica oltre che un allargamento della sfera dei reati-presupposto per quanto riguarda il riciclaggio: vengono incluse anche le violazioni fiscali. Infine, da ricordare, c’è anche il potenziamento delle FIU (Financial Intelligence Unit) e delle relative interconnessioni tra di esse – ne vengono precisate alcune peculiarità relative alle informazioni amministrative, investigative e finanziarie che devono essere rese disponibili e all’analisi finanziaria.

Normativa comunitaria

Queste regole a livello comunitario in materia di AML si sono adattate in base ai cambiamenti dei principi internazionali. Lo scopo è quello di creare un ecosistema di norme che sia in armonia e che generi armonia, allo stesso modo, tra tutti gli stati membri. Questa battaglia comunitaria contro il riciclaggio è ormai di lunga data, risale ai primi anni del decennio ’90 e si è sviluppata attorno a 5 direttive e svariati provvedimenti. La quarta Direttiva 2015/849, attualmente in vigore, a distanza di dieci anni dalla terza Direttiva, ha implementato il sistema di prevenzione degli Stati membri in coerenza con le linee tracciate dalle Raccomandazioni del GAFI del 2012, e il 30 maggio 2018 è stata emanata dal Parlamento europeo e dal Consiglio la V Direttiva, la 2018/843.

Focus Antiriciclaggio: la V Direttiva UE

La nuova direttiva UE – che dovebbe essere recepita dagli stati membri entro il 10 gennaio 2020 – va ad integrare le direttive precedentemente citate. Volendo fare un focus specifico sulla nuova direttiva: che cosa andrà a cambiare nei prossimi mesi / anni in materia di AML?

La nuova direttiva ha come scopo quello di porre dei paletti ancora più stringenti per quanto riguarda lo sfruttamento del sistema finanziario a fini di riciclaggio. In prima istanza viene ampliata la platea dei soggetti obbligati sono aggiunti alla lista i:

- Galleristi;

- Prestatori di servizi di cambio tra valute legali e virtuali;

- Gestori di case d’asta e antiquari chiamati ad operare una collaborazione proattiva;

- Prestatori di servizi di portafoglio digitale.

L’Italia, ad ogni modo, si era già mossa in questa direzione con il decreto legislativo 90/2017 includendo già

i prestatori di servizi relativi all’utilizzo di valuta virtuale, limitatamente allo svolgimento dell’attività di conversione di valute virtuali da ovvero in valute aventi corso forzoso

Con questa direttiva AML, dunque, vengono presi in considerazione i commercianti d’arte e particolare accento si pone sul tema delle criptovalute. Nel dettaglio, tra i punti di maggior interesse per quanto riguarda la quinta direttiva UE abbiamo:

Titolare effettivo

Il cambiamento che concerne il titolare effettivo, ossia la/e persona/e fisica/che cui si può attribuire la proprietà diretta o indiretta dell’ente, è relativo al fatto che esso/i non è/sono più individuabile/i – come in precedenza – facendolo/i coincidere con la/e persona/e fisica/che che amministra o dirige la società. A questo proposito, nel caso in cui la figura del titolare effettivo sia identificata come dirigente di alto livello, i soggetti obbligati sono “obbligati” – appunto – ad adottare:

“misure ragionevoli necessarie al fine di verificare l’identità della persona fisica che occupa una posizione dirigenziale di alto livello e conservano registrazioni delle misure adottate, nonché delle eventuali difficoltà incontrate durante la procedura di verifica”.

Un ulteriore aspetto legato alla normativa in questo senso prevede che vi sia la possibilità di accedere in maniera pubblica alle informazioni riguardanti la titolarità effettiva dei trust e degli istituti giuridici affini. Questo, nella mente del legislatore, si rivela di grande aiuto nella lotta all’utilizzo di società a fini di riciclaggio.

Carte prepagate

Le carte prepagate utilizzate anonimamente possono rappresentare un facilitatore per il finanziamento ad attività terroristiche. Proprio per questo motivo, con la nuova direttiva vengono ridotti i limiti ed i massimali sotto cui gli obbligati possono evitare di applicare alcune specifiche misure di adeguata verifica stabilite dalla precedente (IV) direttiva. Nello specifico la soglia si abbassa da 250 a 150 euro.

Servizi di cambio valute

Come anticipato in fase di introduzione della direttiva, questa estende gli obblighi di antiriciclaggio anche ai prestatori di servizi di portafoglio digitale oltre che alle attività che forniscono servizi di cambio tra valute sia virtuali che legali. Lo stesso discorso fatto per le carte prepagate si può traslare alle valute virtuali o criptovalute. Al fine di combattere il finanziamento illecito al terrorismo vengono posti paletti più stringenti ai fornitori di tali servizi.

Antiriciclaggio: normativa AML nazionale

Per quanto riguarda la situazione italiana abbiamo il seguente scenario in essere circa l’adeguamento alle direttive europee:

III – Direttiva (UE) 2005/60 del 26 ottobre 2005 → recepita con il decreto legislativo 231/2007, IV – Direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio, del 20 maggio 2015 → in vigore in Italia con il decreto legislativo 90/2017 che ha apportato modifiche al precedente decreto (il 231/2007) ed infine la V – Direttiva (UE) 2018/843 del Parlamento europeo e del Consiglio, del 30 maggio 2018, che modifica la direttiva (UE) 2015/849 → in Italia a marzo 2019 è stato pubblicato dal MEF lo schema di decreto di modifica del D. Lgs. n. 231/2007, la cui consultazione è terminata il 20 aprile 2019.

Lo scenario relativo all’antiriciclaggio o AML è composto dal – già precedentemente citato – decreto legislativo 231/2007. Questo decreto ha in seguito subito delle modifiche legate al suo “successore” il decreto 90/2017, attuativo della IV direttiva, e dalle relative disposizioni di attuazione emanate da:

- Unità di Informazione Finanziaria per l’Italia;

- Autorità di vigilanza di settore;

- Ministro dell’economia e delle finanze

Per quanto attiene la V Direttiva, invece, il MEF ha posto in consultazione pubblica, terminata il 20 aprile 2019, lo schema di decreto di modifica del decreto n. 231.

AML: obblighi antiriciclaggio

I soggetti obbligati al rispetto del D.lgs. n. 231/2007 sono intermediari finanziari e soggetti esercenti attività finanziaria, professionisti e revisori contabili, e “altri soggetti”, esaustivamente elencati nell’art. 3 del decreto.

In cosa consistono gli obblighi in ambito AML per gli intermediari? Essenzialmente, essi devono:

- Compiere l’adeguata verifica della clientela (artt. 17 e ss.);

- Conservare i dati e le informazioni ottenute per 10 anni (artt. 31 e ss.);

- Inviare alla UIF dati aggregati (c.d. S.AR.A.) al fine di permettere analisi finalizzate a portare alla luce eventuali fenomeni di riciclaggio o di finanziamento del terrorismo (art. 33);

- Segnalare le operazioni ritenute sospette (artt. 35 e ss.);

- Astenersi dall’instaurare relazioni o eseguire operazioni in caso di impossibilità oggettiva di svolgere l’adeguata verifica della clientela (art. 42);

- Trasmettere le Comunicazioni oggettive alla UIF (art. 47).

Adeguata verifica della clientela

L’adeguata verifica della clientela è l’obbligo essenziale per un’azione preventiva di contrasto al riciclaggio, e consiste nell’identificazione del cliente e nella verifica dei dati acquisiti. L’identificazione e la verifica sono previste non solo nei confronti del cliente e dell’esecutore, ma

anche nei confronti del beneficiario sostanziale, il cosiddetto “titolare effettivo”, quando il cliente è una persona giuridica o effettua un’operazione per conto di altri soggetti.

È quindi necessario svolgere le seguenti attività:

- Individuare il cliente e l’eventuale esecutore, ottenendo, in presenza del cliente, un documento di identità valido e, nel caso in cui si tratti di società o ente, verificando l’effettiva esistenza del potere di rappresentanza e l’identità dei relativi rappresentanti delegati;

- Identificare l’eventuale titolare effettivo, cioè la persona fisica per conto della quale il cliente realizza un’operazione, ovvero, nel caso di entità giuridica, la persona o le persone fisiche che controllano tale entità (art. 20);

- Verificare l’identità dei suddetti soggetti, sulla base di documenti, dati o informazioni ottenuti da fonti affidabili e indipendenti;

- Acquisire informazioni sullo scopo e sulla natura prevista del rapporto continuativo e, qualora rilevi in base al rischio, dell’operazione occasionale;

- Esercitare un controllo costante nel corso del rapporto continuativo in modo tale da verificare se l’operazione richiesta del cliente sia coerente con quelle effettivamente tenuta per poi rivalutarne il rischio.

In esito alla profilatura, ciascun cliente è incluso in una delle classi di rischio predefinite dai destinatari.

Tali obblighi AML si devono osservare specificatamente in quattro casi:

- Quando l’intermediario finanziario instaura col cliente un rapporto continuativo;

- Quando si tratta di clienti non titolari di rapporti attivi con la Banca, esecutori di operazioni occasionali che comportano la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a €15.000 o frazionato (in € 5.000);

- Nei confronti dei clienti già acquisiti, in caso di variazione del livello di rischio di riciclaggio o finanziamento del terrorismo associato;

- Infine, in caso di sospetto di riciclaggio o di finanziamento del terrorismo, indipendentemente dall’importo, e di dubbi sulla veridicità o adeguatezza dei dati utilizzati per l’identificazione del cliente.

In base al rischio rilevato in capo a ciascun cliente, le verifiche possono svolgersi nelle forme semplificate (art. 23) o rafforzate (artt. 24 e ss.), differenti per frequenza ed estensione delle misure effettuate.

Identificazione del titolare effettivo

Le modalità di identificazione del titolare effettivo sono contenute e disciplinate dall’art. 20 del decreto antiriciclaggio; innanzitutto il titolare effettivo di clienti diversi da persone fisiche

coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile la proprietà diretta o indiretta dell’ente ovvero il relativo controllo.

I commi successivi delineano, inoltre, come individuarlo nel caso in cui il cliente sia una società di capitali:

- Detenzione di una partecipazione superiore al 25% del capitale del cliente da una persona fisica;

- Possesso di una percentuale di partecipazioni superiore al 25% del capitale del cliente, per il tramite di società controllate, fiduciarie o per interposta persona.

Nei casi in cui l’assetto proprietario dell’ente non permetta di individuare il titolare effettivo in

- il titolare effettivo coincide con la persona fisica o le persone fisiche cui, in ultima istanza, è attribuibile il controllo del medesimo in forza:del controllo della maggioranza dei voti esercitabili in assemblea ordinaria;

- del controllo di voti sufficienti per esercitare un’influenza dominante in assemblea ordinaria;

- dell’esistenza di particolari vincoli contrattuali che consentano di esercitare un’influenza dominante.maniera univoca.

Se ancora non è possibile individuare uno o più soggetti titolari in maniera univoca, il titolare effettivo coincide con:

la persona fisica o le persone fisiche titolari di poteri di amministrazione o direzione della società.

Nel caso in cui si tratti invece di una persona giuridica privata, i titolari effettivi coincidono, cumulativamente, con:

a) i fondatori, ove in vita;

b) i beneficiari, quando individuati o facilmente individuabili;

c) i titolari di funzioni di direzione e amministrazione.

I soggetti obbligati devono inoltre conservare traccia delle verifiche effettuate ai fini dell’individuazione del titolare effettivo.

Tutti questi soggetti saranno poi ricompresi nel Registro dei titolari effettivi, come stabilito dall’art. 21 del novellato D.lgs n. 231/2007 e confermato dal testo della V Direttiva AML, e sarà compito delle imprese stesse la comunicazione (e quindi l’individuazione) del nominativo del reale titolare. Il Decreto prevede inoltre che, entro 12 mesi dalla predetta entrata in vigore, il Ministero dell’Economia e delle Finanze, di concerto con il Ministro dello Sviluppo Economico, emani un apposito decreto, al momento non ancora emanato, con il quale dovranno essere stabilite le modalità attuative.

Dal momento che il decreto non dà indicazioni di dettaglio per l’individuazione dei titolari effettivi dei soggetti privi di personalità giuridica (ad es. le società di persone e le associazioni non riconosciute), sembrano estendibili, anche in questi casi, i criteri previsti dal decreto per le società di capitali, in quanto compatibili con la struttura e le caratteristiche del cliente.

Il comma 1 dell’art. 55 del decreto antiriciclaggio prevede una sanzione penale per chiunque, tenuto a svolgere l’adeguata verifica, falsifichi i dati e le informazioni ottenute è punito con la reclusione da 6 mesi a 3 anni e con la multa da €10.000 a €30.000.

Alla stessa pena soggiace chi utilizzi dati e informazioni falsi, in occasione dell’adempimento degli obblighi di adeguata verifica.

All’art. 56, inoltre, troviamo una sanzione amministrativa per chi omette di acquisire e verificare i dati identificativi e le informazioni su cliente, titolare effettivo, esecutore e sullo scopo e natura del rapporto continuativo o della prestazione professionale, per il quale è prevista una sanzione pecuniaria pari a €2.000 che, nei casi di violazioni gravi, ripetute o sistematiche ovvero plurime, va da €2.500 a €50.000.

Conservazione

I soggetti obbligati devono poi conservare per 10 anni i documenti, i dati e le informazioni utili sia a prevenire o individuare attività di riciclaggio o finanziamento del terrorismo, che a permettere lo svolgimento delle analisi compiute dalla UIF e dalle altre autorità competenti.

Secondo il decreto, tale documentazione deve permettere di ricostruire:

a) la data di instaurazione del rapporto continuativo o del conferimento dell’incarico;

b) i dati identificativi del cliente, del titolare effettivo e dell’esecutore e le informazioni sullo scopo e la natura del rapporto o della prestazione;

c) la data, l’importo e la causale dell’operazione;

d) i mezzi di pagamento utilizzati.

Il novellato decreto legislativo 231/2007 non impone più l’obbligo di tenuta dell’Archivio Unico Informato, prima previsto dall’art. 37; tuttavia, come sopra riportato, la legge prevede obblighi di conservazione dei dati per l’assolvimento degli adempimenti antiriciclaggio (artt. 31 e 32 del nuovo d. lgs. n. 231/ 2007) e attribuisce alla Banca d’Italia il potere di emanare norme di attuazione che possono anche consentire l’utilizzo di archivi informatizzati già istituiti presso i soggetti vigilati, ad oggi non ancora intervenute.

Al momento, quindi, Banca d’Italia permette l’utilizzo, su base volontaria, dell’AUI, ritenendolo

“modalità idonea ad assolvere a questi obblighi”.

Come per l’adeguata verifica, le sanzioni inerenti al mancato rispetto degli obblighi di conservazione sono di natura sia penale che amministrativa.

Il secondo comma dell’art. 55 del decreto antiriciclaggio punisce con la reclusione da 6 mesi a 3 anni e con la multa da € 10.000 a €30.000 chiunque, tenuto agli obblighi di conservazione, acquisisca o conservi dati o informazioni falsi oppure si avvalga di mezzi fraudolenti al fine di compromettere la corretta conservazione dei dati e delle informazioni.

L’art. 57, invece, prevede la sanzione amministrativa pecuniaria di €2.000 per i soggetti obbligati che non effettuano, in tutto o in parte, la conservazione dei dati, dei documenti e delle informazioni o anche la effettuano, ma tardivamente. Tale sanzione, nei casi di

“violazioni gravi, ripetute o sistematiche ovvero plurime, va da €2.500 a €50.000“.

Segnalazioni di operazioni sospette

L’articolo 35 del novellato D.lgs n. 231/2007 prevede l’obbligo, per i soggetti obbligati, di inviare senza ritardo alla UIF una segnalazione di operazione sospetta quando sanno o hanno motivi per sospettare che siano in corso, o siano state compiute, o tentate, operazioni AML di riciclaggio o finanziamento del terrorismo; e questa segnalazione deve essere svolta prima di compiere l’operazione stessa.

Per gli intermediari finanziari, l’art. 36 del decreto disciplina dettagliatamente le modalità in cui si deve svolgere la segnalazione.

Innanzitutto, gli intermediari devono avvalersi di procedure che esaminino le operazioni, guardando soprattutto alle informazioni e ai dati conservati ai sensi degli artt. 31 e ss., anche con strumenti informatici o telematici.

Il responsabile dell’ente, cui spetta l’amministrazione e la gestione dei rapporti con la clientela, deve comunicare, senza ritardo, le operazioni valutate come sospette al legale rappresentante o ad altro soggetto delegato.

Spetterà a quest’ultimo, titolare della funzione di segnalazione, esaminare le segnalazioni ricevute e, nel caso consideri fondati i sospetti, trasmetterle alla UIF, eliminando il nome del soggetto segnalante (la cui identità deve essere tutelata, ai sensi dell’art. 38).

L’art. 58 del decreto antiriciclaggio prevede una sanzione amministrativa di €3.000 per chi omette di effettuare la segnalazione di operazioni sospette; in caso di violazioni gravi, ripetute o sistematiche ovvero plurime, si applica la sanzione da €30.000 a €300.000,

“salvo che il fatto costituisca reato”.

Grazie a questa formula, nei casi in cui la mancata segnalazione integri una fattispecie di reato prevista dal codice penale, viene permesso il passaggio dalla sola sanzione amministrativa del decreto AML alla più gravosa pena prevista per il reato commesso (es: reato di riciclaggio ex art. 648-bis c.p.).

Comunicazioni oggettive

Il recepimento della IV direttiva AML ha aggiunto un ulteriore obbligo a capo dei soggetti obbligati: la trasmissione alla UIF, con cadenza periodica, di dati e informazioni individuati in base a criteri oggettivi, riguardanti operazioni a rischio di riciclaggio o di finanziamento del terrorismo, da utilizzare per individuare eventuali operazioni sospette e per analizzare fenomeni criminosi.

L’art. 47 prevede inoltre che la UIF, sentito il comitato di sicurezza finanziaria, individui le operazioni, i dati e le informazioni da inviare, definisca le relative modalità di trasmissione e identifichi espressamente i casi in cui l’invio di una comunicazione oggettiva esclude l’obbligo di segnalazione di operazione sospetta.

L’art. 60 del decreto AML prevede la sanzione amministrativa pecuniaria da € 5.000 a € 50.000 per coloro che, sottoposti agli obblighi di trasmissione e informazione nei confronti dell’UIF – previsti non solo dal decreto, ma anche dalle disposizioni attuative – omettono di fornire alla medesima Unità le informazioni o i dati richiesti.

Trasferimento di denaro contante

Per concludere il discorso relativo agli obblighi, è doveroso menzionare come sia assolutamente proibito il trasferimento di contante e titoli al portatore tra due soggetti differenti per valori che sono pari o superiori ai 3000€. Altresì proibita è l’apertura di libretti di risparmio e/o conti anonimamente o attraverso false credenziali.

Le soluzioni AML: SH_Suite

Sadas, con oltre 30 clienti corporate in Italia, è il partner ideale per gestire le tematiche legate all’antiriciclaggio. Con una suite di prodotti puntuale, il team di Sadas riesce a soddisfare ogni esigenza legata all’AML.

Abbiamo elencato in precedenza come il decreto legislativo 90/2017 e la IV Direttiva impongono alle realtà finanziarie ed assicurative di rispettare specifici obblighi normativi relativi alla tenuta delle registrazioni. L’art 31 del decreto prevede infatti che gli intermediari conservino le registrazioni per un periodo di 10 anni. L’art 32, invece, richiede che si garantiscano integrità, inalterabilità, completezza, storicità, collegamenti e accessibilità completa e tempestiva, anche per poter rispondere alle richieste delle autorità rispettando le tempistiche previste.

La comunicazione della Banca d’Italia del 9/2/2018 ribadisce che l’utilizzo dell’Archivio Unico Informatico costituisce modalità idonea ad

assolvere gli obblighi.

Sadas è specializzata nella tematica della compliance e segue tutte le novità legislative e normative emanate dalla Banca d’Italia, ed anche la prassi delle ispezioni delle autorità di controllo competenti (UIF e IVASS).

Di seguito vedremo le soluzioni specifiche per ogni tematica AML che si adattano perfettamente alle esigenze di ogni soggetto obbligato.

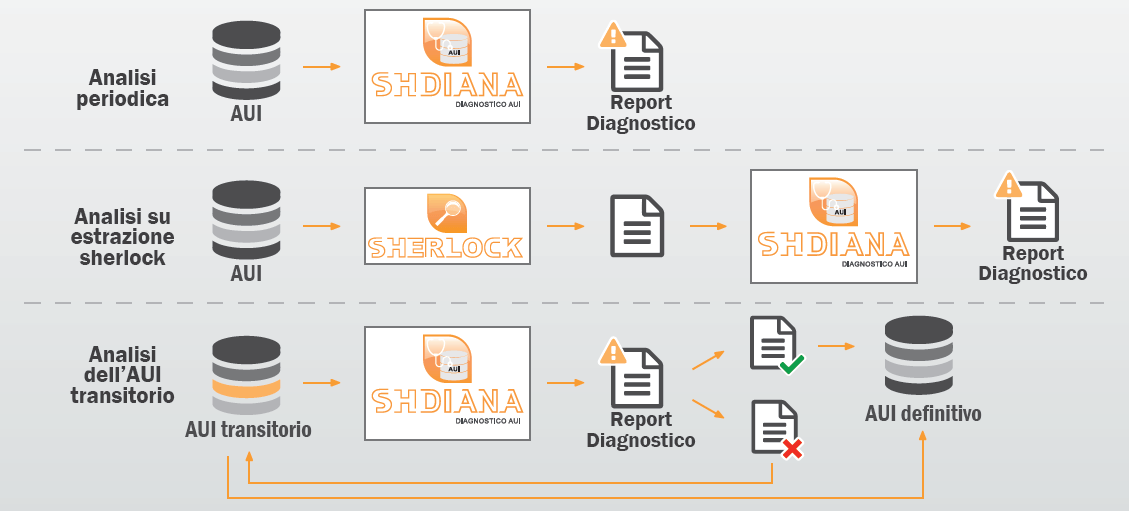

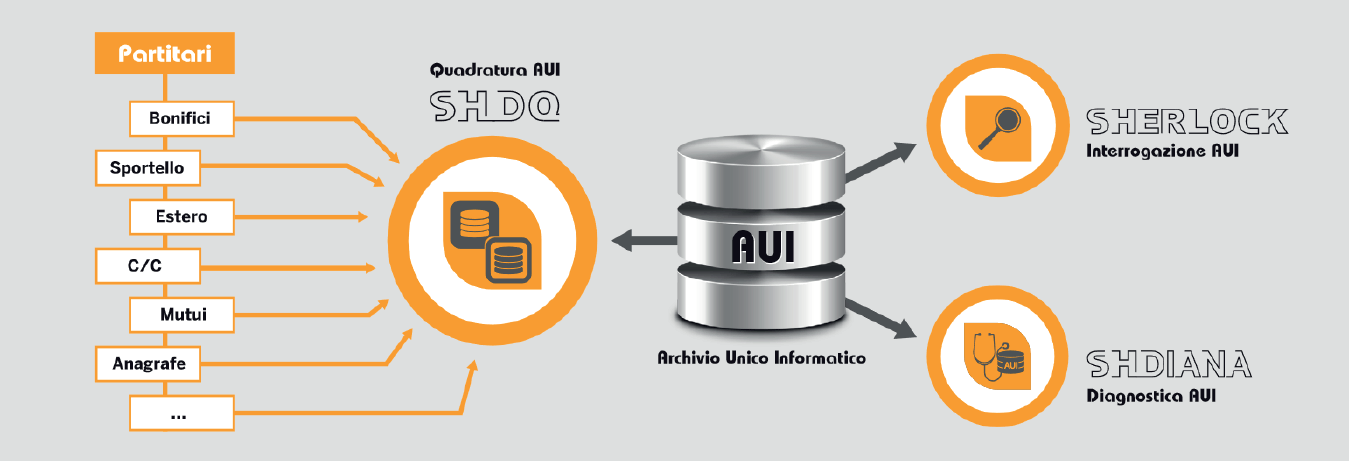

Sherlock: normativa AML sulla tenuta dell’AUI

L’applicativo pensato per tutti gli Intermediari Finanziari soggetti alla normativa antiriciclaggio, i quali possono contare su un potente strumento di investigazione di tutte le registrazioni contenute nell’AUI con una profondità storica minima di 10 anni.

Sherlock è un prodotto completo, studiato per consentire l’ottenimento di informazioni ed evidenze integrate e per supportare gli operatori nell’adozione di idonee misure di controllo interno in materia di tenuta dell’AUI. Grazie all’interrogazione interattiva e web dell’AUI, Sherlock aiuta tutte le organizzazioni interessate a fornire agli organismi inquirenti le informazioni richieste, così da rispondere agli obblighi delle normative vigenti (Legge n° 197 del 5 luglio 1991 e successive modifiche).

La semplicità d’uso dell’applicazione non richiede alcun coinvolgimento del personale IT.

SH_Diana: la qualità dei dati in AUI

Questo modulo della Sadas Suite – SH_Diana – consente lo svolgimento delle verifiche delle registrazioni in AUI. Questo permette di limitare significativamente il rischio di sanzioni penali ed amministrative. Lo strumento, altamente innovativo, svolge allo stesso tempo controlli minuziosi relativamente alle registrazioni e diagnosi rapidissime degli archivi.

SH_Diana svolge attività di verifica della qualità delle informazioni contenute negli archivi o su estrazioni prodotte dall’operatore tramite Sherlock. Queste verifiche possono essere applicate anche sui dati dell’AUI transitorio prima che venga consolidato il nuovo periodo (mese/giorno corrente), evitando registrazioni incongrue ed il conseguente obbligo di intervenire con rettifiche.

Le analisi svolte con SH_Diana possono essere archiviate e quindi

costituire evidenza delle attività svolte dal presidio AML nello

svolgimento dei propri compiti. SH_Diana è un software intuitivo che si

rivolge ai responsabili compliance e antiriciclaggio, i

quali possono così operare in piena autonomia dal personale tecnico e

garantire un efficace controllo e monitoraggio dei processi

relativi all’AUI.

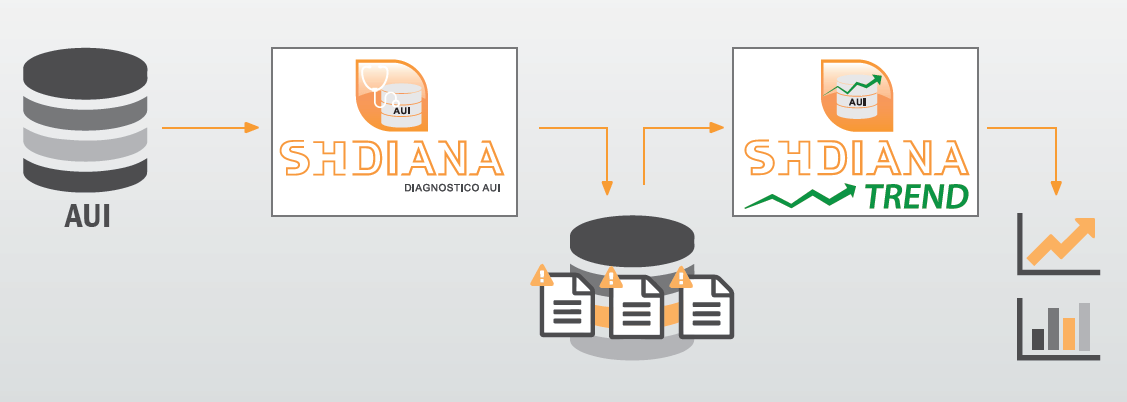

SH_Dianatrend: analisi andamento anomalie

Il modulo SH_Dianatrend permette di gestire l’andamento delle anomalie che sono state individuate da SH_Diana e accertate nel tempo, in concomitanza con le attività ed i processi avviati per la rimozione e soluzione delle stesse.

il modulo SH_Dianatrend è rivolto ai responsabili compliance e/o antiriciclaggio, con l’obiettivo di renderli completamente autonomi dall’IT nella loro attività di monitoraggio dello stato delle registrazioni in AUI, fornendo loro la possibilità di esercitare a pieno la funzione di controllo richiesta dalle indicazioni di Banca d’Italia.

Le elaborazioni mensili del diagnostico vengono gestite in una sezione dedicata in cui vengono evidenziati i comportamenti degli indicatori di anomalie nel periodo dei 13 mesi, ossia dal mese di riferimento allo stesso mese dell’anno precedente. Vengono fornite informazioni statistiche e di dettaglio, in modo da poter eseguire indagini complete: dall’analisi di un fenomeno che sembra evidentemente anomalo, al suo riscontro immediato (online) sui pacchetti AUI.

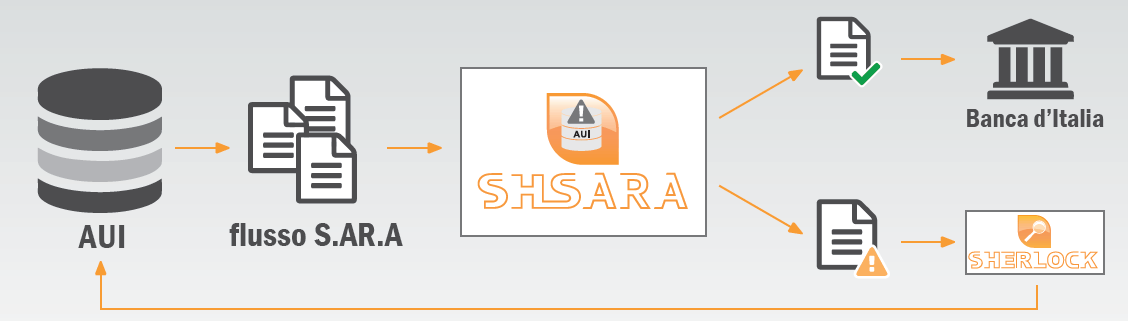

SH_Sara: invio delle segnalazioni antiriciclaggio aggregate

L’art. 33 del d.lgs. n. 231/2007 prevede che le banche e gli altri Intermediari Finanziari producano e trasmettano mensilmente alla UIF, con modalità telematica, dati concernenti le operazioni registrate nell’Archivio Unico Informatico (AUI): le cosiddette Segnalazioni Antiriciclaggio Aggregate (S.AR.A.). Sulle S.AR.A., in un secondo momento, la UIF effettua analisi al fine di individuare eventuali anomalie, denominate Rilievi S.AR.A.. Queste, a loro volta, sono riportate agli intermediari segnalanti che verificano sui propri archivi l’origine dell’anomalia.

SH_Sara, modulo web integrato nella SH_Suite, rappresenta uno strumento indispensabile per l’attività di monitoraggio dello stato delle registrazioni in AUI. Ha l’obiettivo specifico di prevenire ed individuare le cause di eventuali Rilievi S.AR.A. da parte di BdI, così da non incorrere in severe sanzioni e dimostrare di esercitare appieno la funzione di controllo richiesta.

In modo semplice ed intuitivo, SH_Sara permette di navigare nei flussi di segnalazioni aggregate predisposti per l’inoltro, fare analisi statistiche e, soprattutto, processare i cosiddetti “indicatori di anomalia”. Quegli indicatori che evidenziano segnalazioni superanti la soglia definita da Banca di Italia o con scostamenti eccessivi rispetto all’operatività media. È possibile inoltre variare parametricamente queste soglie per affinare il modello sulle caratteristiche dell’operatività dell’Intermediario o della sua clientela, e per analizzare nel complesso l’andamento degli indicatori.

L’operatore del presidio antiriciclaggio – in maniera completamente autonoma – può processare ogni indicatore singolarmente e verificare, grazie al collegamento con Sherlock, le singole operazioni che compongono la segnalazione aggregata anomala, determinandone così le cause. Nel caso in cui si riscontri un’anomalia dovuta ad errori procedurali o di registrazione, la si potrà correggere e così rimuovere, predisponendo un nuovo flusso per l’invio ed evitando rilievi. Negli altri casi, invece, ci si potrà preparare a giustificare e a motivare l’origine dell’accensione dell’indicatore anticipando le eventuali richieste di chiarimenti e/o contestazioni di BdI.

SH_Av: autovalutazione rischio riciclaggio e finanziamento del terrorismo

In data 10/03/2011, Banca d’Italia ha emanato il

“Provvedimento recante disposizioni attuative in materia di organizzazione, procedure e controlli interni volti a prevenire l’utilizzo degli intermediari e degli altri soggetti che svolgono attività finanziaria a fini di riciclaggio e di finanziamento del terrorismo”.

Questo provvedimento impone ai soggetti obbligati di valutare il

livello di rischio di riciclaggio e di finanziamento del terrorismo cui

sono

esposti, ovvero di compiere la cosiddetta autovalutazione, così

da poter predisporre le procedure, gli strumenti e i controlli

appropriati. Inoltre, con la IV Direttiva antiriciclaggio la redazione

di una relazione di autovalutazione diviene parte integrante della “Relazione Annuale Antiriciclaggio” ed è obbligatoria per tutti gli intermediari finanziari.

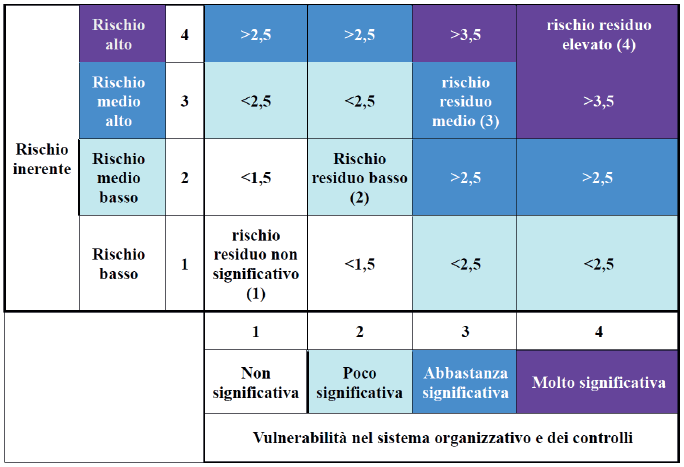

Per aiutare gli intermediari, Sadas ha sviluppato SH_Av: un modulo integrato nella Sh_Suite che, tramite un’ingegnerizzazione dell’intero processo di autovalutazione, porta alla determinazione del rischio residuo per ogni legal entity del gruppo.

SH_Av è uno strumento estremamente semplice da usare e, ai fini del primo esercizio eseguito in SH_AV, si procederà secondo le seguenti fasi:

- determinazione delle linee di business;

- individuazione delle metriche oggettive e delle fonti alimentanti;

- estrazione e calcolo delle metriche;

- estrazione della matrice delle metriche;

- a partire dalla matrice delle metriche, valutazione dei coefficienti di rischio inerente.

Il processo di autovalutazione prosegue poi con le tre seguenti macroattività:

- Calcolo del rischio inerente: per identificare i rischi attuali e potenziali cui l’intermediario è o può essere esposto in base alla natura e all’estensione dell’attività svolta;

+

- Analisi delle vulnerabilità: per analizzare l’adeguatezza dell’assetto organizzativo e dei presidi aziendali rispetto ai rischi precedentemente identificati;

=

- Calcolo del rischio residuo: per determinare il rischio residuo cui è esposto l’intermediario e le relative modalità di mitigazione.

Dopo il primo esercizio, i calcoli del rischio inerente e del rischio residuo vengono completamente automatizzati, in modo da poter effettuare esercizi periodicamente e utilizzare le metriche calcolate anche per altri scopi (es. RAF). I dati alimentanti SH_AV provengono sia da entità concettuali necessarie (CRM, Anagrafe, AUI, Gianos, SOS) sia da entità accessorie (Lista Paesi BlackList, Lista Paesi transfrontalieri).

SH_Av va direttamente sul dato analitico, in modo da poter calibrare dinamicamente i parametri e i pesi che servono a determinare le fasce entro le quali determinare il livello di rischio.

Oltre all’applicativo e all’assistenza tecnica, Sadas fornisce anche consulenza normativa specifica per supportare il cliente in tutte le fasi del processo: dall’analisi iniziale, al calcolo della matrice, alla redazione finale della relazione di autovalutazione.

SH_Dq: controlli sulla qualità delle informazioni

Un’importante fonte di rilievi presso Intermediari Finanziari da parte dell’autorità ispettiva è la mancata coerenza tra le registrazioni in AUI e i dati contenuti negli archivi partitari da cui sono originate. Da ciò possono derivare anomalie quali registrazioni “omesse” e registrazioni “con differenze”.

L’individuazione delle anomalie richiede un’analisi di dettaglio su grandi volumi di dati. Questo è un processo complesso e oneroso che solitamente necessita il coinvolgimento dell’IT. Si devono raffrontare tutte le operazioni nei diversi partitari con le registrazioni AUI per motivare le discordanze. SH_Dq, permette al presidio Antiriciclaggio di effettuare in autonomia un’attività di quadratura fra la movimentazione dei partitari e le registrazioni presenti in AUI, al fine di evidenziare movimenti che non sono stati registrati in AUI o registrazioni effettuate con errori o differenze.

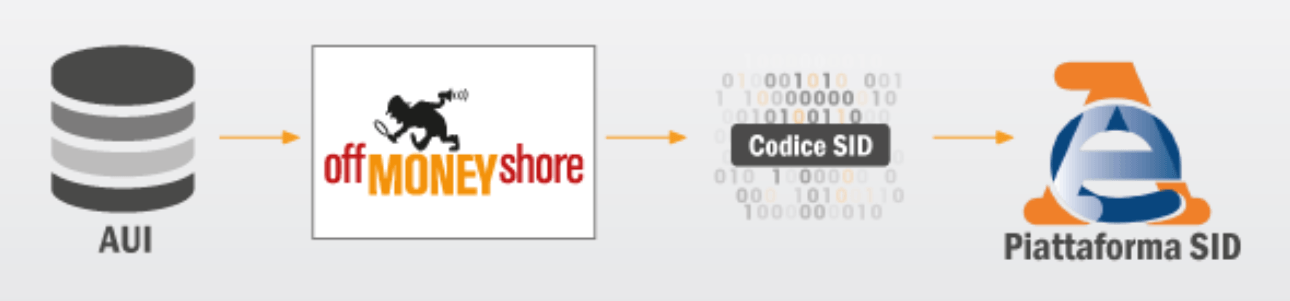

Off money shore: monitoraggio fiscale

Con riferimento al Provvedimento 58231 del 2014 e successive modifiche, Sadas ha sviluppato Off_Money_Shore. Il modulo per il monitoraggio fiscale che s’inserisce all’interno della più ampia SH_Suite per la regulatory compliance.

L’applicativo aiuta gli Intermediari nel rilevare e gestire operazioni oggetto di segnalazione e flussi transfrontalieri d’attività finanziarie e patrimoniali esportate o detenute all’estero. Le procedure d’interrogazione rilevano i flussi transfrontalieri, in funzione delle comunicazioni con modello sostituto d’imposta (quadro SO-770).

Dal 01/01/2014 gli Intermediari Finanziari sono tenuti a comunicare all’anagrafe tributaria (Agenzia Entrate) tutti i trasferimenti finanziari da o verso l’estero di importo pari o superiore a €15mila (anche in caso di più trasferimenti collegati tra loro) effettuati con strumenti che permettono di trasferire, movimentare o acquisire – anche per via telematica – per conto o a favore di persone fisiche, società semplici e ad esse equiparate, enti non commerciali compresi i trust.

Il software interpreta eventuali anomalie nella struttura dati su operazioni utente per una regolare comunicazione verso gli enti tributari:

SH_Co: comunicazioni oggettive

L’applicativo SH_Co Comunicazioni Oggettive sviluppato da Sadas consente di adempiere a tutti gli obblighi previsti dalla legge in materia di comunicazioni oggettive.

Nello specifico:

Le Istruzioni In Materia di Comunicazioni Oggettive emanate dalla UIF il 28/03/2019 danno attuazione all’articolo 47 del decreto legislativo 21 novembre 2007, n. 231, come modificato dal decreto legislativo 25 maggio 2017, n. 90, che sancisce l’obbligo di trasmettere alla UIF, con cadenza periodica, dati e informazioni selezionati in base a criteri oggettivi, concernenti operazioni a rischio di riciclaggio o di finanziamento del terrorismo.

Proprio per rispondere a questa esigenza, Sadas ha sviluppato un prodotto specifico che permette di essere compliant con le normative vigenti.

SH_AML_Risk: valutazione del rischio a 360 gradi

Si tratta della componente della SH_Suite che integra tutti i moduli necessari alla valutazione del rischio connesso al cliente, a partire dal primo contatto, passando per il calcolo del profilo di rischio, per arrivare all’estrazione degli inattesi. Proprio per questo motivo, questo modulo è a sua volta composta da dei sottomoduli che permettono di tracciare in maniera precisa e puntuale i profili di rischio.

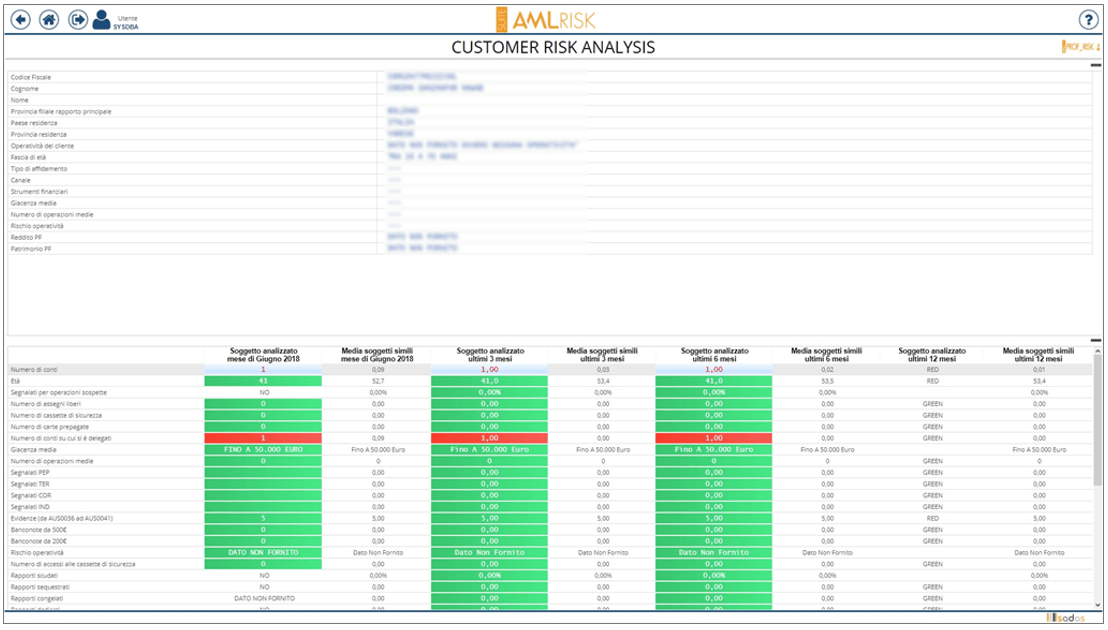

Cruscotto_valutativo: monitoraggio continuo

Il Cruscotto valutativo consente di avere un unico punto di osservazione sul cliente, integrando le varie informazioni provenienti dai questionari Adv, dai profili di rischio aggiornati e dagli iter valutativi degli inattesi.

In questo modo permette di realizzare un monitoraggio continuo sulla clientela, proporzionato al rischio rilevato per ciascuno.

Inoltre, fornisce una serie di prospetti statistici che permettono di confrontare le caratteristiche del singolo cliente con i dati medi dei clienti della stessa tipologia (es. natura giuridica, fatturato, ecc…) per un’analisi comparativa. I dati medi statistici si riferiscono sia alla competenza mensile che annuale.

Di seguito un fac simile di una schermata del cruscotto valutativo: attraverso un’interfaccia intuitiva ed immediata è possibile, attraverso una sola occhiata, avere una panoramica del profilo di rischio di un cliente.

SH_Adv: adeguata verifica

Il modulo SH_Advpermette di raccogliere e storicizzare i questionari identificativi del cliente e le informazioni ottenute durante il processo di Adeguata Verifica, come richiesto dalla normativa antiriciclaggio.

Le voci dei questionari da sottoporre al cliente possono essere personalizzati in sede di implementazione, nel rispetto delle disposizioni normative del decreto 231 e tenuto conto delle esigenze espresse dagli Intermediari.

E’ possibile comprendere nella raccolta i questionari di approfondimento scaturiti dal workflow SH_Workflow_Adv, attivati manualmente o automaticamente in caso di variazione di fascia o di scadenza dell’adeguata verifica del cliente, permettendo una gestione sempre aggiornata del rischio, sul quale vengono modulate l’intensità e la frequenza degli obblighi di adeguata verifica, in maniera proporzionale, come richiesto dal decreto.

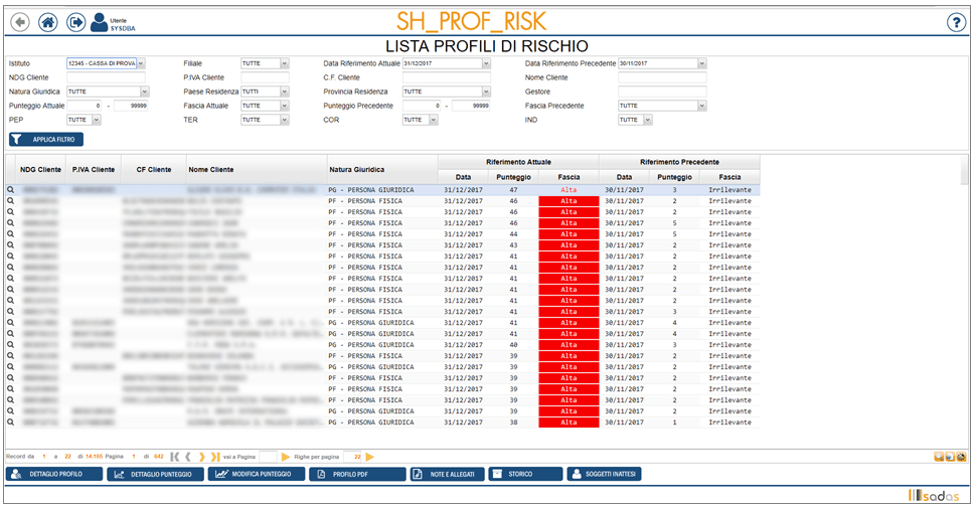

SH_Prof_Risk: monitoraggio del profilo di rischio della clientela

Il modulo SH_Prof_Risk supporta le attività di profilazione del rischio e di valutazione dei comportamenti della clientela, grazie ad un insieme di regole e algoritmi standard basati sugli schemi della UIF.

Garantisce inoltre la tracciabilità dei criteri utilizzati per le valutazioni e il mantenimento dello storico dei profili di rischio assegnati a ciascun soggetto.

Il modulo si basa sulla raccolta dei dati caratteristici dei clienti e della loro operatività, i quali vengono confrontati con gli schemi comportamentali pubblicati dalla UIF, così da giungere ad un metodo oggettivo di valutazione del rischio, secondo parametri definiti insieme all’intermediario.

Di seguito un fac simile di output della soluzione:

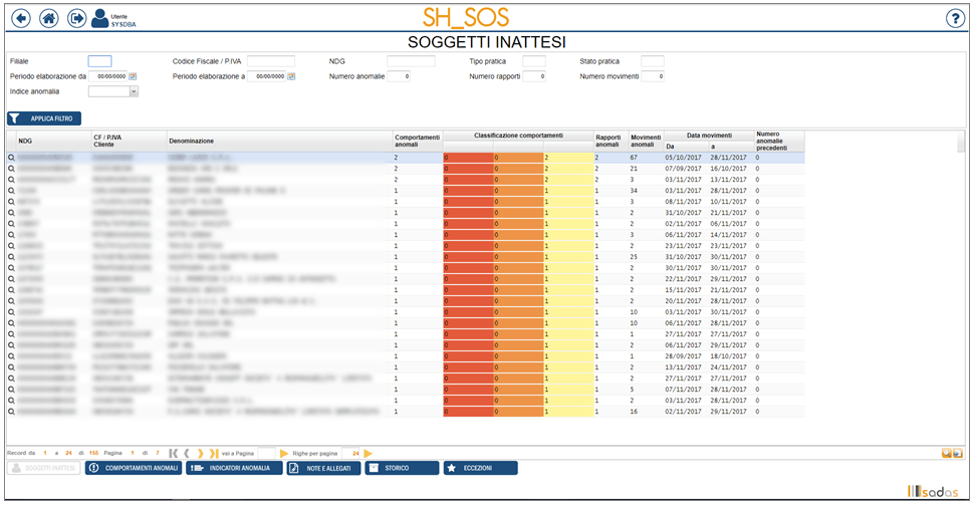

SH_Sos: generazione degli inattesi

Il modulo SH_Sos consente di analizzare il comportamento della clientela secondo gli schemi della UIF individuando le operazioni e i comportamenti che si discostano dall’operatività abituale (inattesi) eseguiti dalla clientela.

La soluzione si basa sulla raccolta dei dati caratteristici dei clienti e della loro operatività, mettendoli a confronto con gli schemi comportamentali pubblicati dalla UIF. Gli inattesi generati vengono classificati e separati per permettere un controllo in base alla priorità, grazie al confronto con lo storico del cliente e con le verifiche e valutazioni già compiute dall’intermediario.

Il modulo SH_SOS è integrato con il modulo di workflow SH_Workflow_Sos, in modo da poter gestire tutto l’iter valutativo della pratica con la creazione del file XBLR fino all’upload sul sito INSTAT.

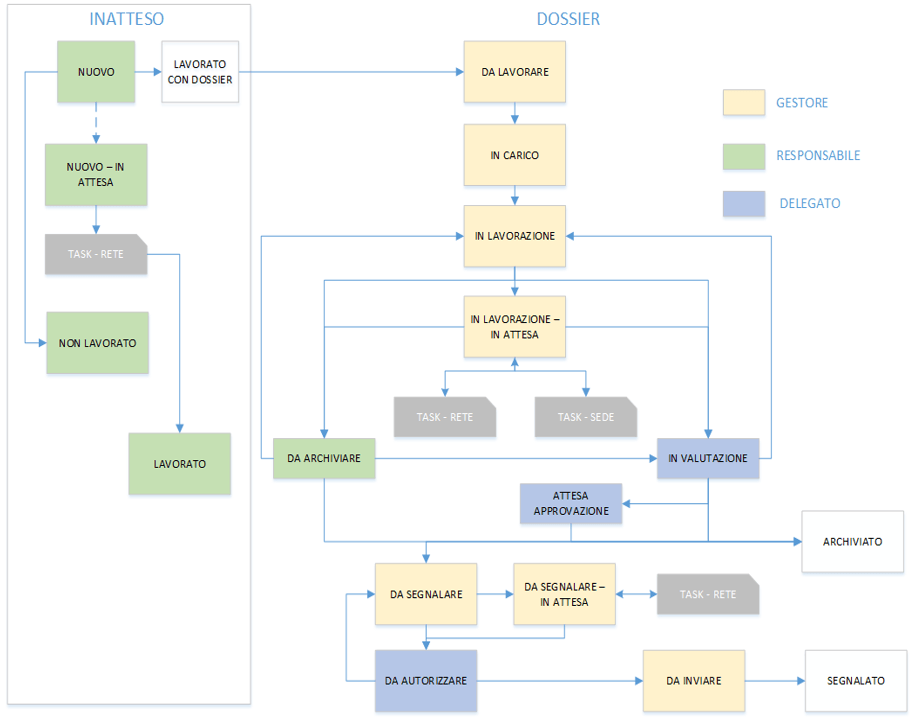

SH_Workflow_Sos: gestione, monitoraggio e controllo degli inattesi

Una delle criticità che gli Intermediari si trovano ad affrontare è quella della gestione delle pratiche degli inattesi. Ossia, ogni segnalazione del presidio di antiriciclaggio che può generare SOS (Segnalazioni di Operazioni Sospette).

Non gestire queste pratiche tempestivamente può provocare:

- Inadempienza rispetto alla normativa (cfr. D.Lgs. 90/2017 e le altre disposizioni delle Autorità di Vigilanza);

- Inefficienza dei controlli.

A questo proposito, Sadas ha sviluppato SH_Workflow_Sos. Lo strumento di controllo dell’iter di valutazione:

- Inattesi o inattesi inseriti manualmente;

- Invio della segnalazione;

- Assegnazione dei dossier.

Di seguito un diagramma di flusso per esplicitare il funzionamento della soluzione:

La soluzione raccoglie i processi di valutazione delle SOS e li traduce in un flusso di lavoro visuale e dinamico, integrato con il sistema informativo aziendale. Introducendo SH_Workflow_Sos nella propria struttura:

- ogni utente sa esattamente cosa deve fare ed in quali tempi, avendo a disposizione nell’applicativo tutte le attività da svolgere, le scadenze e lo stato dei dossier di propria competenza;

- si riducono i tempi morti dei processi grazie al sistema di alert e di notifiche;

- si monitorano costantemente i processi e le loro attività, affinché la gestione diventi trasparente.

Il sistema SH_Workflow_Sos supporta tutta l’organizzazione nella gestione dei processi e dei flussi documentali e costituisce un presidio di elevata valenza strategica ai fini della razionalizzazione e dell’ottimizzazione dell’intera attività, in termini di efficacia, efficienza e trasparenza comunicativa.

SH_Workflow_Adv: controlli adeguati al rischio

Lo strumento che permette di adattare l’intensità, l’estensione e la frequenza delle verifiche da svolgere sul cliente e sulla sua operatività in base alla fascia di rischio di appartenenza in caso di variazione di fascia o di scadenza dell’adeguata verifica del cliente, abbandonando la precedente Adeguata Verifica per rapporto e attuando l’Adeguata Verifica per cliente richiesta dal modificato decreto 231.

Viene attivato un workflow che propone all’utente domande di approfondimento, la cui profondità e frequenza di svolgimento varia in base al rischio rilevato, così da ottenere la proporzionalità tra le verifiche da svolgere e il rischio, come richiesto dal D.lgs. n. 231/2007, come modificato dal D.lgs. n. 90/2017.

In ogni caso l’assegnazione del cliente ad una fascia di rischio deve essere validata dall’utente, anche nel caso di mantenimento della fase precedente; in caso di abbassamento della fascia viene richiesto l’inserimento di una motivazione specifica, come previsto dal decreto.