Workflow DAC6

IL CONTESTO

La Direttiva 2018/822/UE del 25 maggio 2018, cd. Direttiva DAC 6, ha introdotto l’obbligo per gli Stati Membri di scambiare in maniera automatica le informazioni sui meccanismi transfrontalieri soggetti a notifica da parte degli intermediari e dei contribuenti.

A questa direttiva europea è stata data attuazione in Italia con il decreto legislativo n. 100/2020 e con il decreto del Ministro dell’Economia e delle Finanze del 17 novembre 2020, concernente le regole tecniche di trasmissione, nonché con il provvedimento del direttore dell’Agenzia delle Entrate del 26 novembre 2020, che stabilisce le modalità ed i termini per la comunicazione delle informazioni sui meccanismi transfrontalieri.

Infine, con la circolare dell’Agenzia delle Entrate n. 2 del 10 febbraio 2021, sono stati forniti i primi chiarimenti in tema di meccanismi transfrontalieri soggetti all’obbligo di comunicazione.

I soggetti obbligati a procedere con la comunicazione all’Agenzia delle Entrate del meccanismo transfrontaliero sono, in primo luogo, gli intermediari, e poi i contribuenti individuati.

In particolare, per i meccanismi transfrontalieri “su misura”, gli intermediari sono tenuti a comunicare all’Agenzia delle Entrate le informazioni entro 30 giorni a decorrere:

– dal giorno seguente a quello in cui il meccanismo transfrontaliero soggetto all’obbligo di comunicazione è messo a disposizione ai fini dell’attuazione o a quello in cui è stata avviata l’attuazione (per i “Promotori”);

– dal giorno seguente a quello in cui gli stessi hanno fornito, direttamente o attraverso altre persone, assistenza o consulenza ai fini dell’attuazione del meccanismo transfrontaliero soggetto all’obbligo di comunicazione (per i “Fornitori di servizi”).

Per i meccanismi “commerciabili”, inoltre, si prevede che gli intermediari, oltre a comunicare le informazioni rilevanti secondo i termini previsti per il «meccanismo su misura», devono presentare all’Agenzia delle Entrate, ogni tre mesi, anche una relazione periodica con cui aggiornano le informazioni diventate disponibili dopo la comunicazione o dopo la presentazione dell’ultima relazione. La prima relazione periodica deve essere presentata dagli intermediari all’Agenzia delle Entrate entro il 30 aprile 2021.

Il primo scambio automatico tra Autorità fiscali dei Paesi membri coinvolti è stato rimandato a causa della pandemia di Covid-19 al 30 aprile 2021 e ha riguardato le informazioni relative ai meccanismi transfrontalieri soggetti all’obbligo di notifica comunicati nel primo trimestre 2021, nonché quelli attuati tra il 1° luglio 2020 e il 31 dicembre 2020 e comunicati entro il 30 gennaio 2021 ed i meccanismi transfrontalieri attuati tra il 25 giugno 2018 ed il 30 giugno 2020 e comunicati entro il 28 febbraio 2021.

SANZIONI

L’omessa comunicazione delle informazioni in esame è punita con la sanzione amministrativa da 2.000,00 a 21.000,00 euro, aumentata della metà.

Se le informazioni sono fornite in modo incompleto o inesatto, la stessa sanzione “base” è ridotta della metà.

La comunicazione effettuata oltre i termini di legge si considera omessa; la sanzione è ridotta alla metà se la comunicazione avviene entro i 15 giorni successivi alla scadenza.

| Violazione | Sanzione minima | Sanzione massima |

|---|---|---|

| Omessa (o tardiva) comunicazione | 3.000 euro | 31.500 euro |

| Tardiva comunicazione (con invio entro 15 giorni dalla scadenza) | 1.500 euro | 15.750 euro |

| Comunicazione con dati incompleti o inesatti (purché tempestiva) | 1.000 euro | 10.500 euro |

Le violazioni possono essere oggetto di ravvedimento, ai sensi dell’art. 13 del d.lgs. 472/97 (in caso di violazioni plurime, ciascuna deve essere oggetto di ravvedimento in via autonoma).

Alle violazioni in esame, si applica l’istituto del cumulo giuridico (ex art. 12, co. 1, del d.lgs. 472/97), secondo cui “è punito con la sanzione che dovrebbe infliggersi per la violazione più grave, aumentata da un quarto al doppio, chi (…) commette, anche con più azioni od omissioni, diverse violazioni formali della medesima disposizione”.

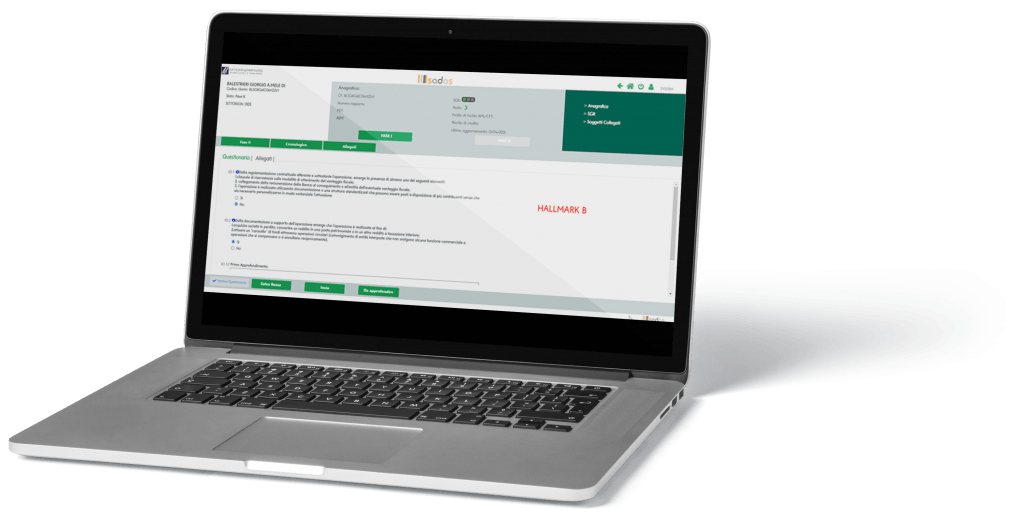

LA SOLUZIONE

In questo contesto, SADAS e Mitidieri & Partners hanno sviluppato WF_DAC6, una soluzione informatica completa per supportare i soggetti obbligati nell’individuazione delle operazioni che rientrano nella casistica DAC 6 ed, al fine, per verificare la presenza di almeno un “elemento distintivo” (c.d. “Hallmark”), ovvero di una tra le varie circostanze di natura giuridica o fattuale elencate in allegato alla DAC 6 e concepite come “indici di rischio” di un comportamento teso all’eluzione o all’evasione fiscale.

La nostra soluzione facilita, inoltre, il processo di analisi e di comunicazione a cura delle e tra le varie funzioni coinvolte nel processo di valutazione e comunicazione.

LA CONSULENZA

Il servizio include il supporto di Mitidieri & Partners nella attività di assistenza e consulenza concernente:

– la formazione dei soggetti e delle funzioni aziendali coinvolti nel processo;

– l’analisi delle fattispecie più complesse, che abbisognano di competenze specialistiche, anche mediante rilascio di pareri dedicati;

– l’estensione di policy e procedure ad hoc per gestire le competenze e le responsabilità delle diverse aree aziendali coinvolte.