AUI – Archivio Unico Informatico

AUI Archivio Unico Informatico – in questo articolo analizziamo a fondo l’AUI o Archivio Unico Informatico: Descriveremo minuziosamente le funzioni e vedremo nel dettaglio in cosa consiste la tenuta di questo documento. Nel dettaglio parleremo di:

- AUI: definizione ed obbligo di tenuta;

- Archivio Unico Informatico: le fattispecie non sanzionabili;

- AUI: gli obblighi

- AUI: obblighi di conservazione;

- Le informazioni oggetto degli obblighi;

- Focus: gli obblighi AML;

- L’importanza dell’AUI;

- AUI: le sanzioni;

- Soluzioni per la tenuta dell’Archivio Unico Informatico;

- Le soluzioni Sadas per la tenuta dell’AUI.

- Sherlock: la soluzione per l’investigazione dell’Archivio Unico Informatico;

- SH_Diana: controlli sull’AUI

- SH_Dianatrend: controllo delle anomalie

- Le soluzioni Sadas per la tenuta dell’AUI.

Prima di addentrarci nella definizione dell’AUI espressa e ribadita nel decreto legislativo 231/2007 è doveroso presentare un contesto aggiornato al recepimento della IV direttiva che trova attuazione nel d.lgs. 90/2017 e che modifica alcuni articoli del d.lgs. 231/2007.

Il 24 marzo 2020, Banca d’Italia ha presentato nuove disposizioni all’interno del provvedimento definitivo sulla conservazione dei dati.

Vedremo in breve quali sono gli aggiornamenti previsti a cui i soggetti destinatari devono adeguarsi entro il 31/12/2020.

Gli articoli più rilevanti aggiungono nuovi tracciati in merito a:

- Art. 3

Obbligatorietà di conservazione di documenti, dati e informazioni specifiche con riferimento a rapporti continuativi e operazioni occasionali;

- Art. 4

Modalità di conservazione dei documenti, dei dati e delle informazioni previsti dal decreto antiriciclaggio attraverso sistemi di conservazione informatizzati che devono assicurare:

- a) l’accessibilità completa e tempestiva ai documenti, ai dati e alle informazioni da parte della Banca d’Italia, della UIF o di altra autorità competente;

- b) l’acquisizione tempestiva, da parte dei destinatari, dei documenti, dei dati e delle informazioni, con indicazione della relativa data;

- c) l’integrità dei documenti, dei dati e delle informazioni e la non alterabilità dei medesimi successivamente alla loro acquisizione;

- d) l’adozione di idonee misure finalizzate a prevenire qualsiasi perdita dei documenti, dei dati e delle informazioni;

- Art. 6

Predisposizione di archivi di conservazione a norma, (non vi è più obbligatorietà dell’AUI anche se fortemente consigliato), poiché permane la necessità di rendere disponibili e accessibili, da parte degli organi di controllo di Banca d’Italia e della UIF, i documenti, i dati e le informazioni.

- Art. 9

Regolamentazione delle esternalizzazioni resa necessaria a seguito dell’intervento dell’EBA, l’Autorità Bancaria Europea, di fatti “L’adempimento degli obblighi di conservazione e di messa a disposizione previsti dal decreto antiriciclaggio e dalle presenti disposizioni può essere affidato a soggetti esterni” con cui si formalizza un accordo secondo i punti riportati nel documento in oggetto.

A conclusione di questa premessa, anticipiamo brevemente il paragrafo conclusivo sui prodotti Sadas relativi alla tenuta dell’AUI, in particolare sottolineiamo come SH-Diana, il diagnostico AUI preposto al controllo della qualità dello stesso, risponda agli aggiornamenti normativi previsti dalla IV Direttiva.

La particolarità di questo prodotto, al di là della qualità altamente performante, è il corredo normativo contenuto già nel prodotto stesso, utile per avere spiegazioni degli indicatori che effettuano i controlli ma anche i riferimenti presenti nella documentazione di Banca d’Italia.

AUI: definizione ed obbligo di tenuta

La definizione viene fornita dal decreto legislativo 231/2007. Questo definisce l’AUI come:

“un archivio, formato e gestito a mezzo di sistemi informatici, nel quale sono conservate in modo accentrato tutte le informazioni acquisite nell’adempimento degli obblighi di identificazione e registrazione, secondo i principi previsti nel presente decreto”

Tuttavia, lo stesso AUI così come il Registro della Clientela, ad oggi, non sono più obbligatori. Le aziende non hanno più l’obbligo legislativo di tenuta di questi documenti. Allo stesso modo, però, è doveroso aggiungere che i grandi istituti precedentemente obbligati alla tenuta di tale documentazione (banche, istituti di credito, intermediari finanziari,…) difficilmente smetteranno di redigere ed aggiornare l’AUI.

Per i professionisti, invece, lo scenario è diverso e presenta una duplice chiave di lettura. Da un lato, questi, non tenendo più l’AUI, si vedrebbero privati del metodo più efficace per la verifica della clientela. Questo strumento permette di verificare eventuali incongruenze con l’adempimento della normativa AML. L’altro lato della medaglia rappresenta un “sollievo” per i professionisti che si trovano esentati da un carico di lavoro considerevole per la tenuta del registro.

Archivio Unico Informatico: le fattispecie non sanzionabili

Abbiamo brevemente accennato in precedenza di come siano stati aboliti gli obblighi di tenuta del registro. I vecchi articoli del decreto legislativo 231/2007 (articoli da 36 a 41) – con l’attuazione del nuovo d.lgs. 90/2017 – sono stati rimpiazzati. Il nuovo decreto introduce, infatti, gli articoli 31 e seguenti che vanno a rimpiazzare quelli citati in precedenza. Questi nuovi articoli illustrano lo scenario mutato per quanto riguarda gli obblighi di conservazione.

I cambiamenti introdotti dal nuovo decreto legislativo sono significativi. Dal 4 luglio 2017 – data dell’effettiva attuazione del d.lgs. 90/2017 – la nuova normativa AML non riconosce più come illecito amministrativo diverse fattispecie. Inoltre, per quanto riguarda i procedimenti pendenti relativi alle fattispecie elencate di seguito, questi verranno archiviati.

- Per quanto riguarda i professionisti soggetti agli obblighi AML – notai, commercialisti, avvocati, ecc… – queste figure professionali sono esentati dalla tenuta dell’Archivio Unico Informatico. Questo permette di evitare le sanzioni previste dal decreto precedentemente in vigore (le sanzioni per questo tipo di illeciti potevano variare da 5.000 a 50.000 euro).

- Venendo meno l’obbligo di tenuta del registro, gli illeciti relativi alla mancata o irregolare tenuta o istituzione dell’AUI / Registro della Clientela – artt. 37 – 39 del decreto legislativo 231/2007 – non sono più sanzionabili;

- L’articolo 36 del d.lgs. 231/2007 imponeva degli obblighi di registrazione. Questi, ovviamente, vengono meno dal 4 luglio 2017.

I professionisti che rientrano nella categoria dei soggetti obbligati, dunque, sono stati sollevati da un obbligo per cui erano previste salate multe. Questi, inoltre, in modo da adempiere efficacemente agli obblighi precedentemente validi relativi al d.lgs. 231/2007, erano tenuti a munirsi di strumenti informatici consoni alla tenuta dell’AUI.

Venuti meno gli obblighi di istituzione dell’AUI e del Registro della Clientela, gli articoli dal 31 al 34 del nuovo d.lgs. 90/2017 esplicitano le modalità di conservazione. Non ci sono, ovviamente, più riferimenti alla tenuta.

L’AUI, tuttavia, rappresenta ancora uno strumento utilissimo per adempiere agli obblighi antiriciclaggio. Tenere un Archivio Unico Informatico, telematicamente, dal punto di vista pratico è importantissimo.

AUI: gli obblighi

In questa sezione – e relative sottosezioni – andremo ad analizzare tutti gli obblighi relativi all’Archivio Unico Informatico. Infine, ci sarà un focus particolare sugli obblighi AML.

AUI: obblighi di conservazione

Li abbiamo citati in precedenza, gli obblighi di conservazione – definiti dagli articoli 31 e seguenti del d.lgs 90/2017 – sono molteplici ed ancora in vigore.

Gli obblighi di conservazione esplicitati nell’elenco sottostante devono essere rispettati pena sanzioni amministrative e penali. Le sanzioni amministrative, in caso di mancato adempimento, variano da 2.000 euro con un massimale di 50.000 euro in caso di violazioni gravi o ripetute nel tempo; quelle penali, d’altro canto, possono variare da 6 mesi ai 3 anni di reclusione e dai 10 ai 30 mila euro di multa.

Ancora in essere, dunque, gli obblighi di:

- Assicurare:

- Che i dati siano accessibili in maniera tempestiva e completa alle autorità;

- Relativamente ai dati, la completezza, la trasparenza e la chiarezza. I dati, inoltre, devono essere adeguatamente memorizzati ed archiviati;

- Che i dati siano prontamente acquisiti dal soggetto obbligato. Diventa necessario indicare la data, che in ogni modo deve essere entro i 30 giorni da:

- L’esecuzione della prestazione professionale da parte del soggetto obbligato;

- La eventuale variazione / cessazione del rapporto professionale;

- L’inizio del rapporto professionale;

- L’integrità dei dati. I dati, una volta acquisiti, non possono essere alterati in un secondo momento;

- Indicare:

- I metodi di pagamento;

- Importo, data e causale dell’operazione;

- Data di inizio del rapporto;

- Dati del cliente, dell’esecutore e del titolare effettivo. Inoltre, da esplicitare anche le motivazioni che hanno portato all’instaurazione del rapporto professionale;

- Trasmettere i dati aggregati – per quanto riguarda operatori finanziari e banche;

- Conservare i dati per almeno 10 anni;

- Esplicitare le persone incaricate della conservazione dei dati ed in grado di accedere agli stessi.

Le informazioni oggetto degli obblighi

Nonostante non siano più presenti gli obblighi di tenuta:

- Dell’Archivio Unico Informatico per intermediari finanziari ed istituti di credito e

- Del Registro della Clientela per quanto riguarda i professionisti

restano saldi gli obblighi AML che fanno riferimento alle informazioni.

I soggetti interessati, relativamente alle informazioni, dunque devono garantire:

- il fatto che le registrazioni eseguite non siano alterabili e che i dati registrati vengano conservati;

- il recepimento dei dati del cliente, delle operazioni e del titolare effettivo. Inoltre, i soggetti interessati devono garantire che i dati aggregati e le informazioni vengano comunicate;

- l’ordine cronologico delle registrazioni in oggetto.

Per adempiere a questi obblighi, i soggetti interessati non devono obbligatoriamente servirsi di supporti informatici al contrario di quanto previsto precedentemente all’entrata in vigore del decreto legislativo 90/2017. Da sottolineare, ad ogni modo, il fatto che nel caso i soggetti interessati non siano in grado di adempiere a questi obblighi, questi sarebbero sanzionati in maniera più salato in caso di mancata adozione di soluzioni informatiche.

Focus: gli obblighi AML

In questa sezione andremo ad approfondire gli obblighi AML che i soggetti interessati devono rispettare. L’AUI è uno strumento utile che può aiutare i professionisti e gli istituti di credito ad adempiere a tali obblighi nonostante non sia più obbligatorio.

Prima di elencare i vari obblighi antiriciclaggio è utile precisare che la Guardia di Finanzia, ad ogni modo, abbia degli strumenti a disposizione al fine di verificare gli adempimenti da parte dei soggetti interessati. Questi strumenti, come stabilito dalla

Circolare n. 83607/2012 del Comando Generale della Guardia di Finanza sull’attività di controllo a tutela del mercato dei capitali

sono i controlli e le ispezioni. Nel dettaglio, possiamo definire:

I controlli come attività specifiche e limitate atte a verificare che i soggetti interessati effettivamente adempiano agli obblighi formali in materia di antiriciclaggio.

Le ispezioni come:

“approfondito ed esteso esame degli aspetti salienti e più significativi della posizione del soggetto vigilato ai fini del rispetto degli obblighi antiriciclaggio ed antiterrorismo ex decreto 231/2007”.

Questi strumenti di controllo sfruttabili dalla Guardia di Finanza possono essere attuati per verificare che i soggetti interessati siano compliant con la normativa antiriciclaggio. Gli obblighi – riassunti molto brevemente – che questi ultimi devono adempiere sono:

- Identificare il titolare effettivo ed il cliente ed eseguirne l’adeguata verifica, nel caso non venisse rispettato questo obbligo, il soggetto interessato deve astenersi dall’effettuare la prestazione;

- Training dello staff in materia di antiriciclaggio;

- Implementare misure proporzionate al livello di rischio aziendale;

- Conservare i dati del cliente e dell’operazione in essere per almeno 10 anni;

- Inviare alla UIF le comunicazioni oggettive, le segnalazioni di operazioni sospette e i dati aggregati.

L’importanza dell’AUI

Nonostante con il decreto 90/2017 venga meno l’obbligo di istituzione dell’AUI, nel concreto gli intermediari finanziari, le banche e gli istituti di credito con tutta probabilità continueranno a fruire del supporto che questo strumento fornisce. L’Archivio Unico Informatico fornisce un supporto unico per l’operatività di professionisti e soggetti obbligati.

Per i soggetti interessati di grandi dimensioni (case da gioco, banche, intermediari finanziari,…) l’AUI rappresenta uno strumento indispensabile per adempiere gli obblighi antiriciclaggio. Risulta ovvio, dunque, come nonostante non sia più obbligatorio, questi soggetti continueranno ad adoperarlo. Per quanto riguarda i professionisti (notai, avvocati, commercialisti,…) – di dimensioni ridotte – il discorso può essere diverso. Questi, infatti, per essere compliant con la normativa antiriciclaggio possono semplicemente tenere il fascicolo del cliente senza la necessità di istituzione dell’AUI.

AUI: le sanzioni

Le sanzioni per quanto riguarda l’AUI, si possono riferire a due diverse fattispecie. Essendo venuto meno l’obbligo di tenuta dell’Archivio Unico Informatico non è possibile per i professionisti essere sanzionati in caso di mancata istituzione di quest’ultimo. Tuttavia, è importante sottolineare come permanga l’obbligo di conservazione delle informazioni e dei dati. Proprio per questo motivo possiamo vedere nel breve elenco seguente a cosa facciano riferimento le fattispecie punibili.

- Sanzione amministrativa: sono previste delle sanzioni – che sono state appesantite con l’entrata in vigore del nuovo decreto. Queste sanzioni pecuniarie possono arrivare fino ad un massimo di 50.000€. Si può incorrere in una sanzione di questo tipo in caso di mancato, non completo e non tempestivo adempimento dell’obbligo di conservazione delle informazioni. Il massimale di 50.000€ può essere raggiunto nel caso in cui le violazioni siano frutto di comportamenti recidivi, sistemativi oppure molto gravi.

- Sanzione penale: in questa fattispecie ricade chi – per adempiere all’obbligo di conservazione – conserva dati non veritieri o falsi o sfrutta mezzi fraudolenti che possono minare la corretta tenuta dei dati. In questo caso le pene previste sono:

- una sanzione pecuniaria che può variare dai 10 ai 30 mila euro;

- una pena detentiva che può variare a seconda della gravità della situazione da 6 mesi a 3 anni.

Soluzioni per la tenuta dell’Archivio Unico Informatico

Il fatto che la tenuta dell’AUI e del Registro della Clientela non sia più obbligatoria dipende dall’articolo 32 della legge del 24 dicembre 2012. In questa particolare norma si esplicita come – nel caso di attuazione di principi di diritto provenienti dall’UE – questi decreti legislativi che ne confermano il recepimento:

“non possono prevedere l’introduzione o il mantenimento di livelli di regolazione superiori a quelli minimi richiesti dalle direttive stesse”.

Proprio per questo motivo, dunque, Archivio Unico Informatico e Registro della Clientela non sono più obbligatori.

Ad ogni modo, i software per adempiere agli obblighi antiriciclaggio (dalle segnalazioni di operazioni sospette, alle comunicazioni oggettive fino all’autovalutazione AML per fare degli esempi) sono sempre un punto cardine per ogni professionista. Nella prassi, i professionisti (soprattutto quelli di dimensioni considerevoli) si dotano e tengono costantemente aggiornati questi software.

I software – nel caso dell’AUI – hanno la specifica funzione di tenere ed organizzare l’Archivio Unico Informatico. Ogni professionista, nonostante non sia più tenuto ad istituire l’AUI ex-novo per legge, sfrutta questi supporti organizzativi per adempiere agli articoli 31 e 32 del decreto legislativo 90/2017. I supporti informatici si dimostrano indispensabili, al giorno d’oggi, per adempiere a questi obblighi antiriciclaggio. Non nel solo caso dell’Archivio Unico Informatico. Infatti, senza adeguati software, sarebbe molto difficile adempiere anche agli altri obblighi AML come:

- Valutazione del rischio;

- Adeguata verifica;

- Comunicazioni oggettive;

- Segnalazioni di Operazioni Sospette;

- …

Le soluzioni Sadas per la tenuta dell’AUI

Proprio per i motivi elencati in precedenza, Sadas – sfruttando la sua tecnologia proprietaria Sadas Engine – ha sviluppato soluzioni personalizzate per qualsiasi obbligo AML.

Per quanto riguarda l’AUI, Sadas ha creato tre soluzioni specifiche che aiutano i soggetti obbligati a gestire la tenuta dell’Archivio Unico Informatico. Nel dettaglio, abbiamo le soluzioni Sherlock, SH_Diana e SH_Dianatrend.

Sherlock: la soluzione per l’investigazione dell’Archivio Unico Informatico

Gli intermediari finanziari possono adottare la soluzione Sherlock – un potente applicativo in grado di investigare ogni registrazione all’interno dell’Archivio Unico Informatico. Sherlock è in grado di risalire alle registrazioni nell’arco di 10 anni (periodo obbligatorio per legge di conservazione delle informazioni). Attraverso Sherlock gli intermediari possono implementare le corrette ed idonee misure di mitigazione del rischio così come previsto dalla normativa e fornire alle autorità ispettive le informazioni richieste in caso di controllo.

Adottare una soluzione come Sherlock, per un intermediario finanziario, presenta innumerevoli vantaggi. Tra questi:

- Risposte alle interrogazioni precise, puntuali e in formato standard;

- Rendere completamente autonomo il reparto compliance / antiriciclaggio. L’utilizzo di Sherlock, infatti, è indipendente dal reparto IT;

- Un aggiornamento costante della soluzione in modo da essere sempre in linea con le ultime disposizioni legislative;

- La possibilità di eseguire ricerche di informazioni sia puntuali che di massa nell’arco di 10 anni;

- Una velocità estremamente elevata: i tempi di risposta sono nell’ordine del secondo.

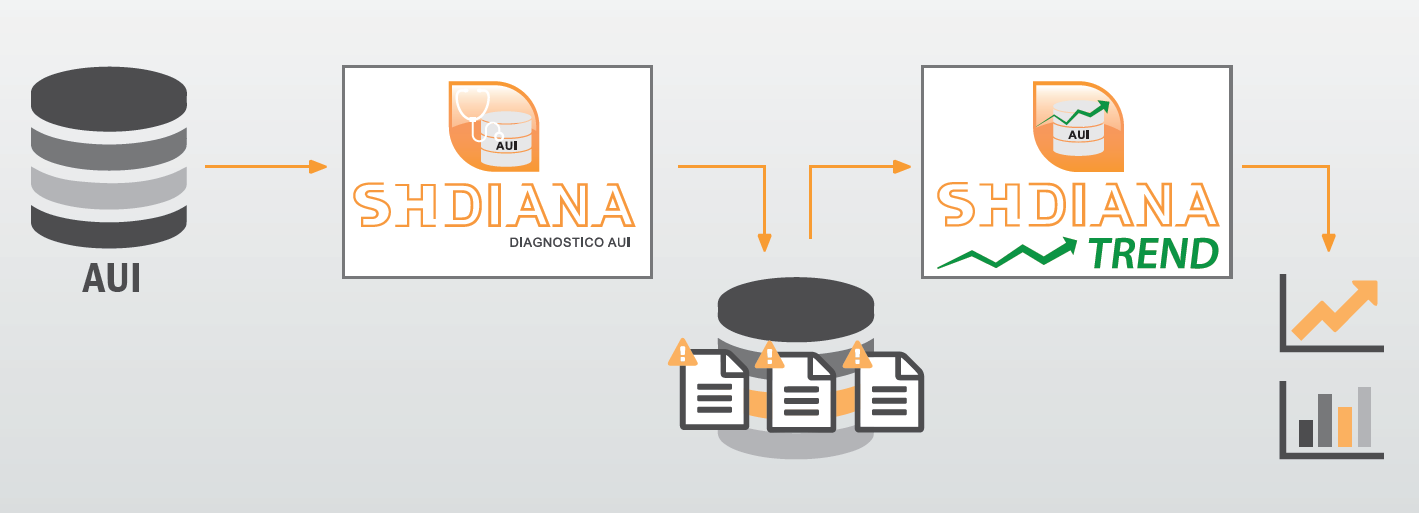

SH_Diana: controlli sull’AUI

Attraverso l’applicativo SH_Diana, l’intermediario finanziario può eseguire le verifiche e i controlli delle registrazioni avvenute nell’AUI. Questo permette di minimizzare il rischio legato alle sanzioni descritte in precedenza.

Tra le molteplici funzioni dell’applicativo, c’è la possibilità di:

- svolgere diagnosi rapide;

- condurre controlli dettagliati riguardo le registrazioni effettuate.

Proprio per la funzione specifica della soluzione SH_Diana, quest’ultima opera – integrandosi perfettamente – con Sherlock eseguendo dei check mirati sulla qualità delle registrazioni all’interno dell’AUI e delle estrazioni eseguite attraverso Sherlock.

Tutti i controlli eseguiti con l’applicativo sono archiviabili e possono essere mostrati in caso di attività ispettiva da parte dell’autorità di controllo.

Adoperare una soluzione come SH_Diana permette – al pari di Sherlock – di avere molteplici vantaggi, tra cui:

- Un’elevatissima semplicità di utilizzo, performance in fase di elaborazione e leggibilità dei risultati;

- Così come per Sherlock, viene consentito al reparto AML di lavorare in completa autonomia rispetto al reparto IT;

- Significativa riduzione del rischio per quanto riguarda le anomalie presenti nell’AUI;

- AH_Diana permette di essere indipendenti dal CED e allo stesso tempo allineati con i controlli operati da Banca d’Italia;

- Avere a disposizione la normativa online sempre costantemente aggiornata all’ultima disposizione.

SH_Dianatrend: controllo delle anomalie

Il modulo SH_Dianatrend, operando in maniera completamente integrata rispetto ai due applicativi visti in precedenza, si occupa dell’identificazione e del controllo delle anomalie presenti nell’AUI.

L’applicativo, nello specifico, analizza il trend delle anomalie nel tempo in corrispondenza delle attività in essere e aiuta nel processo di soluzione delle anomalie stesse.

SH_Dianatrend restituisce informazioni e statistiche complete e precise. Questo permette di condurre le indagini sulle anomalie in maniera puntuale.

I vantaggi della soluzione sono molteplici, tra gli altri:

- La possibilità di analizzare in maniera dettagliata i processi;

- Semplicità d’uso e facilità nell’interpretare i risultati;

- Un’interfaccia estremamente intuibile e un aggiornamento costante della normativa online.

Per maggiori informazioni sulle soluzioni Sadas in materia di AML, clicca sul pulsante sottostante per contattarci.